Российский рынок слияний и поглощений в 2020 году мог обвалиться до уровней начала 2000-х, если бы не сделка по покупке правительством Сбербанка. На фоне падения рыночных сделок M&A выросли публичные размещения акций и облигаций

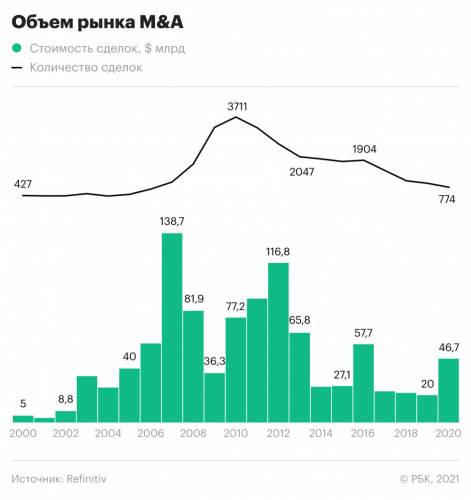

Сделка по приобретению правительством России контрольного пакета акций Сбербанка у ЦБ обеспечила рекордный рост российского рынка слияний и поглощений (M&A) в 2020 году. Эксперты Refinitiv оценили общую сумму объявленных сделок с любым российским участием за прошлый год в $46,7 млрд, что более чем вдвое превышает результат 2019 года (ежегодный обзор рынка M&A есть у РБК).

На сделку по покупке Сбербанка ($33,9 млрд) пришлось более 70% от суммы всех сделок в денежном выражении. Без нее рынок упал бы до минимума с 2002 года — тогда он оценивался в $8,8 млрд, говорится в обзоре.

Правительство и Центральный банк закрыли сделку по покупке контрольного пакета акций Сбербанка в апреле, ее стоимость составила 2,14 трлн руб. Минфин оплатил сделку из Фонда национального благосостояния (ФНБ), после чего Центральный банк вернул половину выручки в бюджет, еще 200 млрд руб. от сделки будут перечислены в 2021 году (по закону ЦБ переводит 3/4 прибыли в бюджет). Выкуп Сбербанка позволил правительству получить доступ к нефтегазовым доходам в обход бюджетного правила, чтобы нарастить расходы в период пандемии.

«Сделка стоимостью $33,9 млрд оказала огромное влияние на объем российского рынка M&A в 2020 году. Благодаря ей сумма объявленных сделок на рынке слияний и поглощений с любым российским участием выросла до четырехлетнего максимума», — отмечает Refinitiv. Количество анонсированных сделок в 2020 году, наоборот, сократилось на 17%, до 774 — минимального значения за 14 лет.

Крупнейшие сделки 2020 года

Второй по размеру завершенной сделкой в 2020 году стал выкуп En+ своих акций у ВТБ за $1,58 млрд (источником средств для сделки стал кредит Сбербанка). В список также вошли два этапа сделки по покупке компанией «А-Проперти» сооснователя Yota Альберта Авдоляна проекта по разработке Эльгинского месторождения угля у владельца «Мечела» Игоря Зюзина (51%) и у Газпромбанка (на $1,261 млрд и на $593 млн соответственно; кредит предоставили Россельхозбанк и Газпромбанк).

Сделка по продаже Романом Абрамовичем и партнерами золотодобытчика Highland Gold также заняла две позиции в рейтинге крупнейших: компания Fortiana бывшего члена совета директоров группы ПИК Владислава Свиблова выкупала Highland в два этапа, заплатив $572 млн и $766 млн. Еще одним крупным приобретением стала приватизация «Трансконтейнера» группой «Дело», которая обошлась в $1 млрд.

В топ-10 есть лишь одна сделка, в которой участвует иностранная компания без российских корней, — в ноябре норвежская Equinor за $550 млн купила у «Роснефти» 49% в «Красгеонац», владеющей лицензиями на месторождения в Восточной Сибири.

В подсчеты рынка M&A и рейтинг Refinitiv не вошла крупная сделка по покупке сингапурским трейдером Trafigura 10% в проекте «Роснефти» «Восток-Ойл», на которую был привлечен кредит $7 млрд. Как сообщил РБК представитель Refinitiv, «это может быть связано с тем, что на момент подготовки исследования стоимость сделки не была объявлена». Ее сумма, действительно, не раскрывалась сторонами и стала известна из публикации Bloomberg со ссылкой на сингапурские материалы Trafigura.

Продавать активы дешево никто не хочет, а для продажи активов по высокой цене не было подходящего момента, считает аналитик «Атон» Михаил Ганелин. «Например, в первой половине года и особенно в марте не было понятно, чем закончится пандемия, и, казалось, что ситуация в экономике будет тяжелой», — объясняет он. Сокращение рынка M&A также может быть связано с фокусом компаний на оптимизацию собственных инвестпрограмм и общим снижением инвестиций крупных компаний на фоне спада в экономике, говорит аналитик Промсвязьбанка Дмитрий Монастыршин.

Частично снижение интереса к M&A связано с пандемией — усилилась экономическая неопределенность вокруг будущего развития ряда отраслей, поэтому часть сделок была заморожена, считает инвестиционный стратег УК «Арикапитал» Сергей Суверов. «Вторая причина в том, что в России структура собственности во многом уже устоялась, государство сконцентрировало значительную долю экономики, такая структура инертна и вряд ли изменится в ближайшее время», — отмечает эксперт.

В целом, как указывает Refinitiv, сумма сделок по поглощению российских компаний иностранными выросла на 13%, до $5 млрд, а сумма сделок по приобретению российскими компаниями зарубежных сократилась на 28%, составив $663 млн. Наибольшую долю рынка консультационных услуг с любым российским участием занимает «ВТБ Капитал» (13 сделок, доля — 8%). Второе и третье места заняли Citibank и Credit Suisse.

IPO и другие размещения

В то же время высокие темпы роста показал рынок акционерного капитала, не входящий в базу для оценки рынка M&A: в 2020 году завершились 22 сделки по выпуску акций и других ценных бумаг на $7,7 млрд (рост на 131% к 2019 году). Повторные размещения составили 60% от всей суммы ($4,5 млрд). Среди крупнейших сделок Refinitiv отмечает привлечение «Яндексом» $1,25 млрд путем размещения конвертируемых облигаций и IPO российской компании Ozon на бирже NASDAQ объемом $990 млн.

Вырос и рынок долгового капитала: компании заняли в 2020 году $38 млрд, что на 16% выше, чем за 2019 год. Объем выпущенных обязательств инвестиционного класса вырос на 23%.

Рынок акций был «совершенно мертвым многие годы», но в 2020 году проводились знаковые IPO — Ozon и «Совкомфлота». «Инвесторы сейчас готовы покупать качественные активы. Кроме того, на российский рынок пришли физические лица на фоне снижения доходности по депозитам, — говорит Ганелин. — Тем не менее рост на фондовом рынке идет с крайне низкой базы, сделки до сих пор штучные, в отличие, например, от американского рынка, где IPO могут идти чуть ли не каждый день».

Рост сделок на публичном рынке связан с мягкой денежно-кредитной политикой в западных странах, обращает внимание Суверов. «Часть денег идет на финансовые рынки, и мы видим, что стало больше успешных IPO, после которых акции достаточно сильно вырастают, поэтому инвесторы, видя спрос на активы, проявляют интерес к размещениям», — говорит он.

Благодаря снижению ставок вырос и рынок российских евробондов, отмечает Монастыршин. «В 2020 году эмитентам было интересно выходить за новым долгом для рефинансирования старых обязательств, потому что ставки опустились на исторически низкий уровень. Инвесторы, в свою очередь, покупали еврооблигации, потому что снизилась стоимость фондирования — западные центробанки увеличили программу поддержки экономики ликвидностью, что стимулировало приток дешевых денег на рынок капитала», — объясняет аналитик.

Автор

Павел Казарновский

Источник: rbc.ru