Комиссионные доходы Сбербанка в 2020 году от онлайн-переводов и платежей населения выросли на 48%, до 71,1 млрд руб. Среди причин — отказ от наличных из-за пандемии и новая модель комиссий за переводы

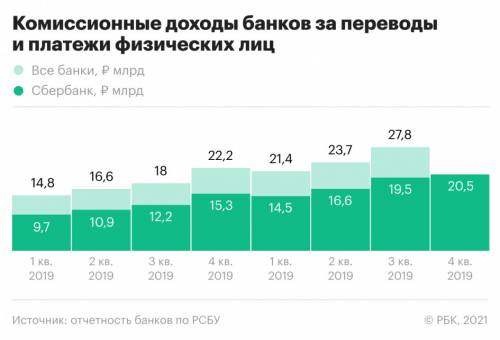

За 2020 год Сбербанк заработал на комиссиях за переводы и платежи физических лиц рекордные 71,1 млрд руб., следует из отчетности банка по РСБУ на 1 января. За год показатель вырос на 47,7%, это рекордные темпы роста с 2016 года (ранее отчетность не отражала эти доходы в отдельной графе). Речь идет о доходах с безналичных переводов и платежей, за которые платят сами розничные клиенты, в том числе за перечисление средств, например за услуги ЖКХ. Эквайринговые комиссии за оплату товаров и услуг, оплачиваемые магазинами, в этих доходах не учитываются.

Что способствует росту доходов

Важным фактором, обеспечившим такой рост, стало увеличение доли безналичных расчетов, получившее «дополнительное ускорение в результате пандемии и ограничительных мер», сказал РБК представитель Сбербанка, указав, что комиссионные доходы от операций физических лиц с наличными в 2020 году, наоборот, снизились — на 42% год к году. «Совокупный рост доходов от платежей и переводов физлиц, включая наличные операции, составил 20% в результате органического роста доли безналичных операций», — отметил он. Среди причин роста комиссионных доходов представитель Сбербанка также назвал запуск «новых продуктов, включая возможность перевода средств с кредитной карты на дебетовую» (раньше клиентам требовалось для этого снимать наличные в банкомате).

Банк зафиксировал высокий рост комиссионных доходов еще в середине прошлого года. Тогда в «Сбере» объяснили это в том числе новой моделью тарификации онлайн-переводов: из-за нового закона Сбербанк вынужден был отменить «банковский роуминг» — плату в размере 1% от суммы перевода внутри банка между разными регионами. Вместо этого банк ввел плату за любые переводы на сумму более 50 тыс. руб. в месяц — это либо комиссия в размере 1% от размера транзакции, но не более 1 тыс. руб. с перевода, либо подписка, которая стоит от 99 до 209 руб. в месяц.

«Более 90% наших клиентов пользуются переводами абсолютно бесплатно, так как 50 тыс. руб. удовлетворяет их потребности в переводах», — говорит представитель банка. Подписками воспользовались более 3,5 млн клиентов, добавил он. Всего у банка свыше 98 млн активных частных клиентов, говорится на его сайте.

Основной драйвер роста комиссионных доходов «Сбера» — введение новой модели комиссий, которая с избытком компенсировала выпадающие доходы от банковского роуминга, считает председатель Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов. Среди других причин — пандемия, из-за которой клиенты Сбербанка могли чаще обычного переводить онлайн денежные средства своим близким, чтобы минимизировать контакты и не использовать наличные, говорит аналитик банка БКФ Максим Осадчий. Комиссии за перевод средств с кредитных карт и введение лимитов помогли «Сберу» компенсировать потерю доходов от отмены «банковского роуминга» и подключения к Системе быстрых платежей (СБП), считает заместитель директора группы рейтингов финансовых институтов АКРА Михаил Полухин.

Такой значительный рост доходов от переводов денежных средств в первую очередь связан с ограничениями в период пандемии и снижением оборота наличных, добавляет руководитель группы по оказанию услуг компаниям финансового сектора «Делойт» в СНГ Максим Налютин: «Очень многие точки малого бизнеса не могут позволить себе применение полноценного обслуживания банковских карт, но готовы предлагать клиентам оплату с помощью перевода на карту, и в большинстве случаев такой перевод осуществляется на карту Сбербанка, так как они наиболее распространены по всем регионам России».

Поможет ли СБП

По последним открытым данным Федеральной антимонопольной службы на 2018 год, доля Сбербанка на рынке денежных переводов составляла 94%. Для борьбы с монополией «Сбера» в этой сфере ЦБ в 2019 году запустил Систему быстрых платежей, которая позволяет переводить деньги по номеру телефона между счетами разных банков.

СБП еще оказывает не слишком сильное давление на внутренние переводы Сбербанка, считает Осадчий: «Обороты в рамках СБП пока невелики по сравнению с совокупным объемом переводов по картам». По данным ЦБ на 10 января 2021 года, в системе с момента ее запуска было проведено более 124 млн операций почти на 891 млрд руб.

СБП пока не распространена в торговых точках и уступает переводам по картам «Сбера» в качестве платы за товары и услуги. «Переток клиентов в СБП — процесс постепенный, поскольку подключиться к СБП должен и покупатель, и продавец, при этом у продавца нет особых стимулов это делать», — объясняет управляющий директор рейтингового агентства НКР Станислав Волков. Роль сервиса может вырасти в 2021 году, полагает он.

Не только Сбербанк

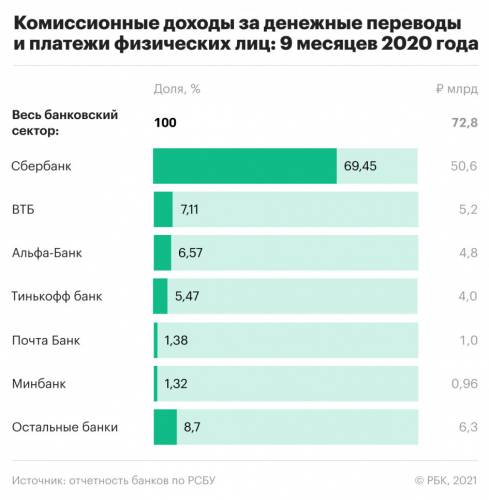

«Сбер» — первый из крупных банков, публикующих отчетность за 2020 год. За девять месяцев 2020-го комиссионные доходы по банковским счетам по поручению физических лиц (граждан России и нерезидентов) в целом по банковскому сектору составили 71,1 млрд руб. Доля Сбербанка в них — 69,5% (50,6 млрд руб.), рассчитал Осадчий. На втором месте — ВТБ (5,2 млрд руб.), далее следуют Альфа-банк (4,8 млрд руб.), Тинькофф Банк (4 млрд руб.), Почта Банк (1 млрд руб.) и МИнБанк (0,96 млрд руб.)

Из этой группы лидеров самый сильный рост доходов за переводы и платежи граждан продемонстрировал Почта Банк — на 117,2% в годовом выражении, отмечает Осадчий. У Альфа-банка прирост доходов составил 48,3%, у МИнБанка — 42,1%, у ВТБ — 30%, у Тинькофф Банка — 24,4%.

Доходы Альфа-банка выросли за счет роста оборотов переводов физлиц на 48% в течение года, рассказал представитель банка. Положительная динамика в МИнБанке обусловлена пандемией, которая повлияла на развитие онлайн-каналов, сказал начальник управления транзакционного бизнеса кредитной организации Фаррух Фазылов. Основная причина роста доходов Тинькофф Банка — увеличение клиентской базы и, как следствие, объемов переводов, объяснил его представитель. ВТБ и Почта Банк не ответили на запрос РБК.

«В условиях экономического спада транзакционный бизнес становится более привлекательным для банков в силу своей большей устойчивости по сравнению с кредитным бизнесом», — считает Осадчий. По словам Полухина, тенденция к росту безналичных платежей отмечается уже достаточно давно и, скорее всего, будет способствовать дальнейшему наращиванию получаемых банками комиссионных доходов от этих операций. Рост доходов в 2021 году продолжится, но будет не таким сильным, полагает Налютин.

Автор

Евгения Чернышова

Источник: rbc.ru